友情链接:

芯东西12月24日报谈,12月20日twitter 裸舞,苏州半导体公司胜科纳米科创板IPO注册告成,距离上市只差一步之遥。

胜科纳米成立于2012年8月,是国内第三方半导体检测分析施行室头部企业,为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析中分析施行,被形象地喻为“芯片全科病院”。

分析测试是半导体产业链中弗成或缺的凄沧构成部分,第三方施行室行业频年来取得了快速发展。但总体来看,中国大陆半导体第三方施行室产业起步相对较晚,在品牌效应、对大家顶尖东谈主才的诱导力等方面仍有待提高。

胜科纳米对先进制程的隐敝智商不错达到3nm,典型客户包括国表里著名芯片联想厂商客户A、卓胜微、高通、博通;国内头部晶圆代工场华虹集团、客户H;大家封测巨头日蟾光、长电科技;大家率先半导体开采供应商欺诈材料、朔方华创;国内暴出面板龙头京东方、天马微;国内LED芯片龙头华灿光电等。

其法定代表东谈主是控股股东暨本体限度东谈主、董事长、总司理李晓旻。本年9月,该公司被认定为国度级专精特新“小巨东谈主”名称。

这次IPO,胜科纳米拟募资2.97亿元,用于投资苏州检测分析智商提高建造款式。

01.70后北大微电子学友创业,境表里均有业务布局

李晓旻担任胜科纳米董事长、总司理,对胜科纳米的股东大会和董事会决议以及首要筹算有筹划事项具有首要影响。

他出身于1975年4月,中国国籍,领有新加坡长久居留权,本科毕业于北京大学微电子专科,硕士毕业于新加坡国立大学电子工程专科,2001年4月~2004月10月在新加坡科技研究局微电子研究所作念研发工程师。

2004年10月,李晓旻在新加坡创立营业化第三方检测分析施行室新加坡胜科纳米,并担任总司理。2012年紧抓国内半导体产业向中高端发展的机会,他归国在苏州成立胜科纳米,形成境表里业务布局。2017年,胜科纳米进展将新加坡胜科纳米收购。

胜科纳米董事长、总司理李晓旻(图源:胜科纳米)

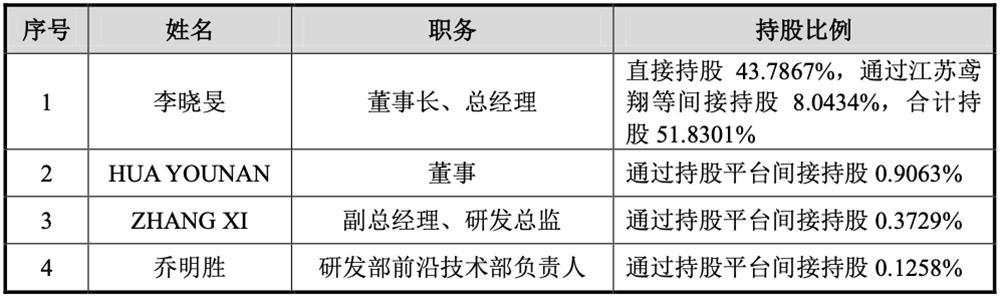

胜科纳米4位中枢时期东谈主员持股情况如下:

其中乔明胜是北京大学94级微电子专科本科学友,2020年8月初始任职于胜科纳米,担任研发部前沿时期部负责东谈主。

限度2024年6月30日,胜科纳米有567名职工,其中研发东谈主员共95东谈主,占总东谈主数的16.75%;领有共32项境内发明专利,已在失效分析(FA)、材料分析(MA)及可靠性测试分析(RA)等鸿沟形成了多项中枢时期。

本年上半年,胜科纳米计提的职工薪酬为7001万元,存在后续东谈主力资本上升的风险。

02.先进制程隐敝3nm,三年半营收逾10亿元

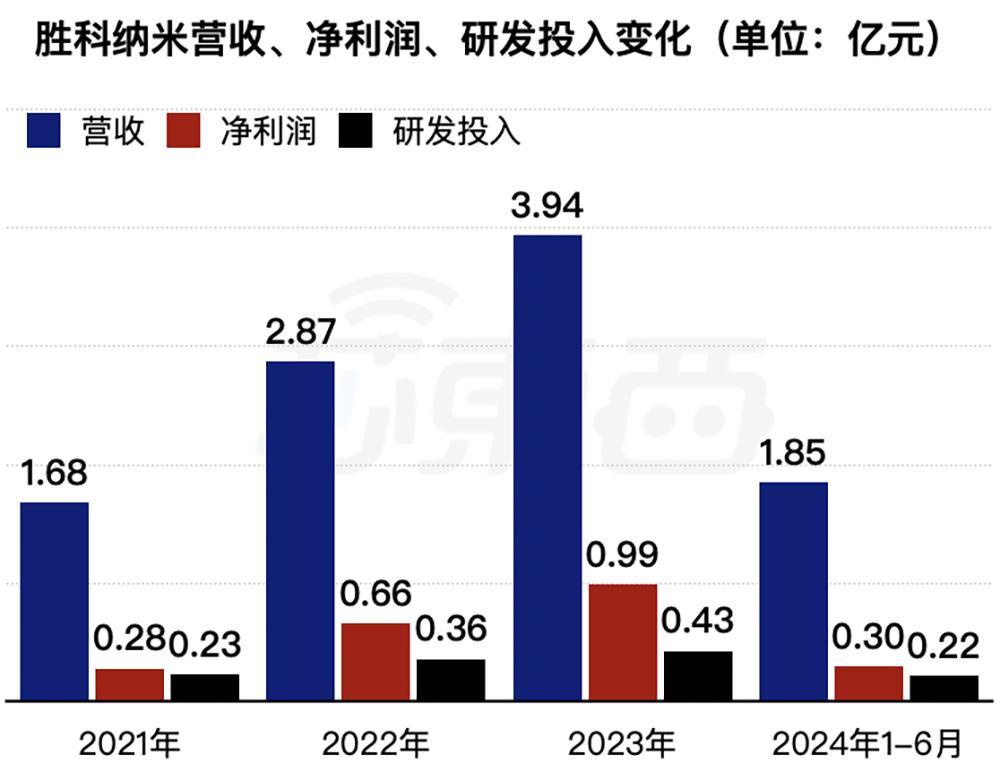

2021年到2024年上半年,胜科纳米累计营收跳跃10亿元,累计净利润跳跃2亿元。2024年1-9月,该公司竣事营收2.94亿元,较旧年同期增长4.49%,竣事收入限度相识增长。

2021年~2024年上半年胜科纳米营收、净利润、研发参预变化(单元:亿元,芯东西制图)

胜科纳米瞻望其2024年营收在4.15亿~4.25亿元区间,同比增长5.33%~7.87%;归母净利润达8000万~8600万元,同比着落18.81%~12.72%,主要受新敦厚验室扩建、新产能建造影响。

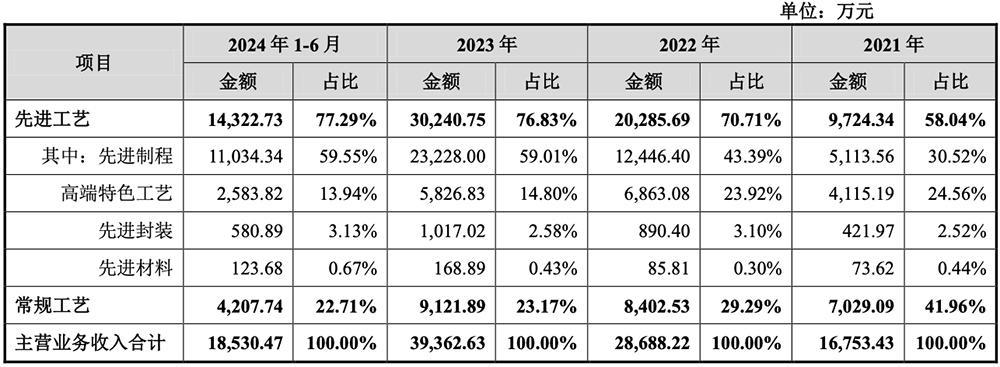

从时期水平来看,胜科纳米提供的分析施行更多地聚焦先进工艺,其中对先进制程的隐敝智商不错达到3nm,与同业业可比公司比较处于相对靠前的位置。

贯通期各期,该公司来自于先进制程(28nm及以下制程)、高端特色工艺(高性能模拟芯片、高集成度射频芯片、高容量内存芯片、高密度光电器件、功率半导体器件等)、先进封装(搀杂键合、晶圆级封装、2.5D 封装、3D 封装、系统级封装等)、先进材料(第三代半导体材料、大硅片、光刻胶)等先进工艺鸿沟的收入限度较高且逐年高潮,本年上半年收入占比已达77.29%。

贯通期内,该公司概述毛利率水瓜折柳为54.41%、53.84%、54.28%、45.04%,全体处于较高水平,反应出公司具有较强的盈利智商。

其与同业业可比公司的概述毛利率比较情况如下表所示:

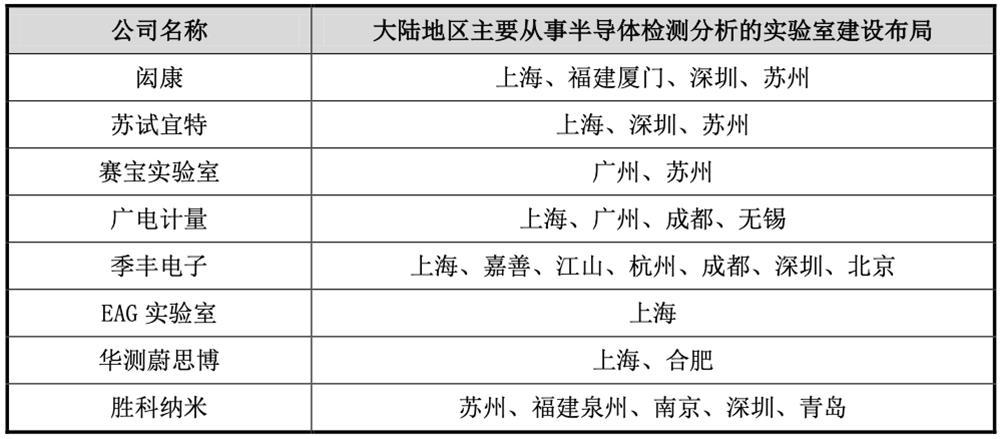

现在除在新加坡、苏州两地设有施行室外,胜科纳米已领有新加坡、苏州、南京、福建、深圳、青岛六个检测分析施行室,并在马来西亚建设市集工作团队。

其深圳、青岛施行室业务拓展均取得赫然进展,其中青岛施行室于2024年8月、9月均已竣事单月盈利,深圳施行室收入金额也快速提高,瞻望2025年全年深圳、青岛施行室均可竣事盈利。

比较之下,其他国内竞争敌手的业务均布局于境内。

胜科纳米正在股东苏州总部中心款式以及本次召募资金投资款式标建造,瞻望建成后每年折柳新增固定钞票折旧金额约1600万元和3500万元。若胜科纳米无法快速扩大收入限度或将资本转嫁给下流,则可能对其将来事迹、毛利率形成不利影响。

该公司筹算限度的扩大使得流动欠债限度也有所提高,各期末的欠债金额为3.13亿元、5.67亿元、6.86亿元、7.59亿元,增长较快。

03.工作2000余家大家客户,包括高通、华虹、日蟾光等行业龙头

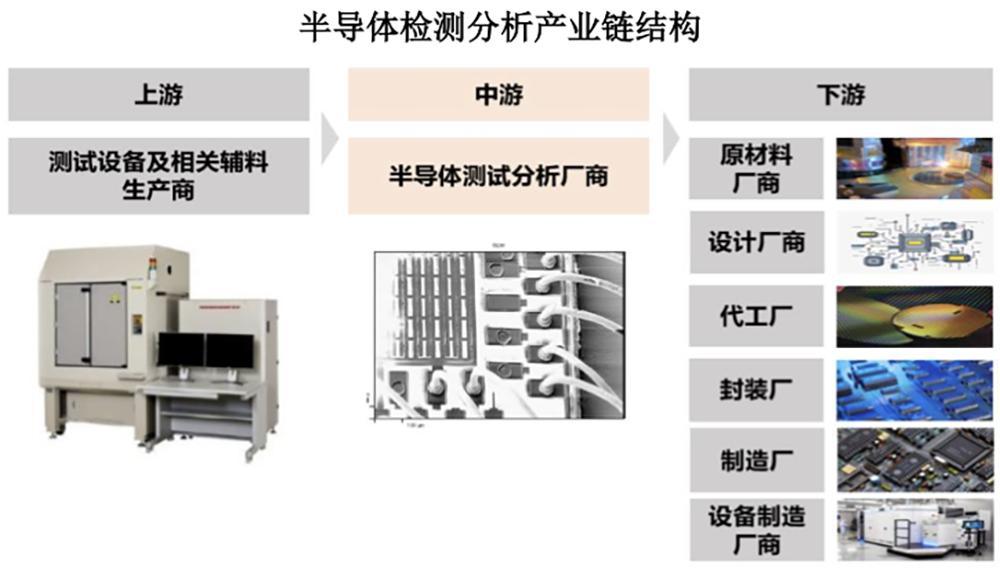

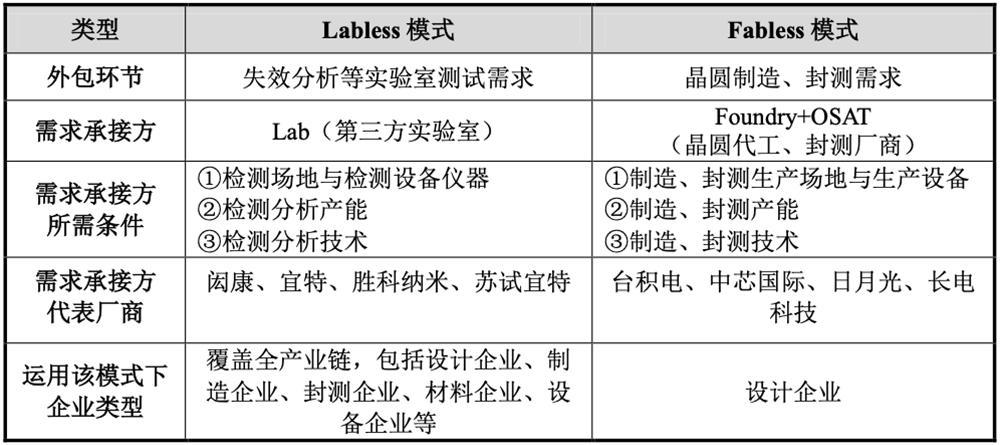

第三方施行室检测分析的发展与Fabless模式的兴起肖似,半导体企业将失效分析等检测分析责任更多地交由专科第三方施行室扩充也被称作Labless模式,这一主张频年来已渐渐受到市集招供。

Labless是Lab(施行室)与Less(无,莫得)的组合,是“无自建施行室”的运作模式,在现阶段半导体产业发展中也涵盖了“轻施行室”模式,即未购置无边检测分析施行开采而主要交付第三方进行检测,与厂内自建施行室In-House Lab模式相对。

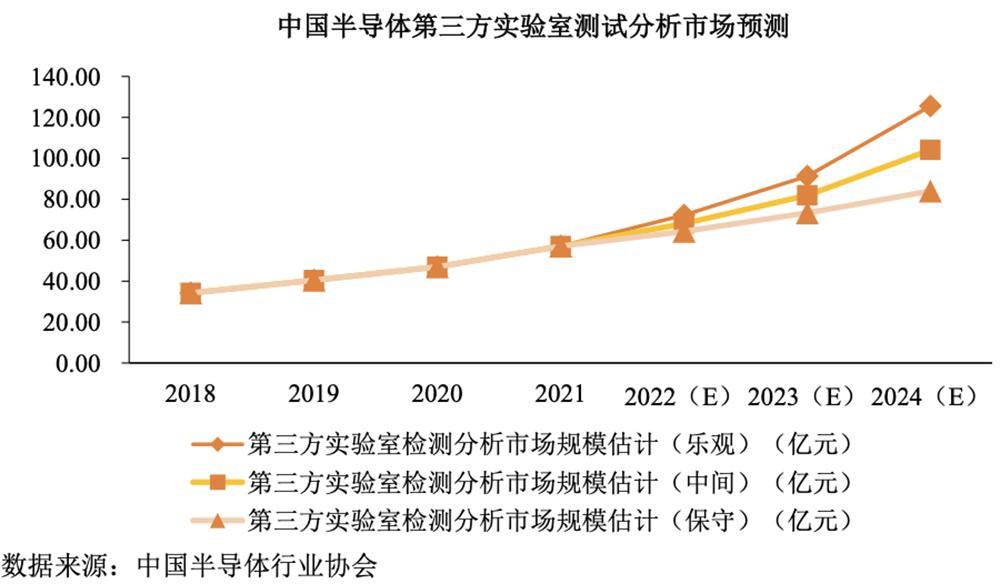

左证中国半导体行业协会数据,2023年我国半导体第三方施行室检测分析市集限度已达80亿元,2027年行业市集空间有望达到180-200亿元,行业将来成长性精采。

胜科纳米主要取舍以销定产的分娩模式,实行订单式分娩。现在该公司已掌持多类型产物的检测分析智商,累计工作大家客户2000余家,客户类型隐敝半导体鸿沟全产业链,客户群体包括芯片联想、晶圆代工、封装测试、IDM、原材料、开采厂商、模组及末端欺诈客户、科研机构及院校等。

2024年以来,该公司络续加强与客户A、客户H、客户F、欺诈材料、华虹集团、客户L、华润微电子等已有要点客户的互助,限度2024年10月31日其在手订单总金额所有约为1.13亿元,同比增长24.68%。

胜科纳米络续得回半导体产业链顶尖企业的招供,与大客户客户A的互助规划细巧,贯通期内收入快速增长,且获评客户A-优秀质料专项奖;是亚太地区首家得回赛灵想官网招供的第三方检测分析施行室,与同业业比较具有一定上风;与赛默飞、日立、蔡司等大家顶尖分析仪器厂商均建立了精采的政策互助规划。

另一方面,该公司积极开拓其他客户并取得精采成效,2024年以来已与客户M、中兴通信、屹唐半导体、通富微电、中科院微电子所、客户N、比亚迪半导体、擎方科技、歌尔股份等客户进行深度接洽并建立互助规划,进一步保险了公司将来收入增长的络续性。

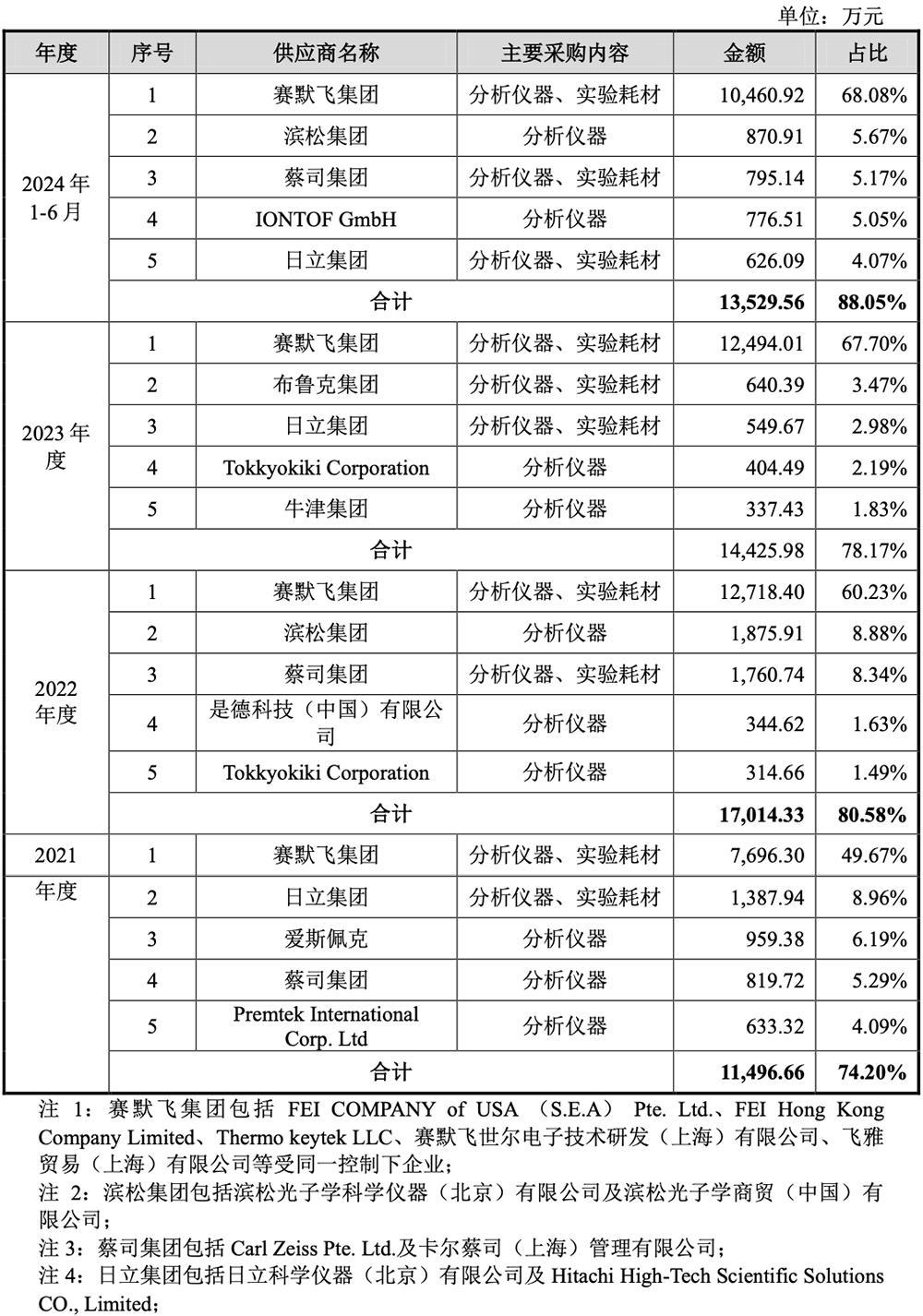

我国分析仪器行业起步较晚,绝顶是半导体行业的分析仪器市集基本为外洋厂商把持,形成了国内半导体检测分析厂商的分析仪器无边依赖入口的近况。

贯通期内,胜科纳米凄沧供应商包括赛默飞集团、滨松集团、蔡司集团、日立集团、Micro Control Company等,对第一大供应商的采购金额占采购总和比重折柳为49.67%、60.23%、67.70%、68.08%。

04.失效分析、材料分析收入率先

频年来,在大家半导体产业全体快速发展的大布景下,产物制造经由的低容错率与时期步骤的更新迭代助推着半导体检测分析需求的增长。

国际率先的概述性检测分析施行室可隐敝较为全面的半导体检测分析款式,而专科化的半导体检测施行室最初则以中国台湾地区的施行室为主。

由于半导体客户对检测分析工作的时效性条款较高,第三方施行室检测分析机构具有一定的工作半径,因此区域性性情较为赫然,总体呈现市集汇聚度较低、机构宽绰、单个机构限度较小的竞争阵势。

赛宝施行室等国有检测机构较早在电子电器检测分析鸿沟布局,具备一定的先发上风,苏试考试、华测检测等民营概述性检测机构依托资金实力通过外延并购等格式飞速切入半导体分析鸿沟。

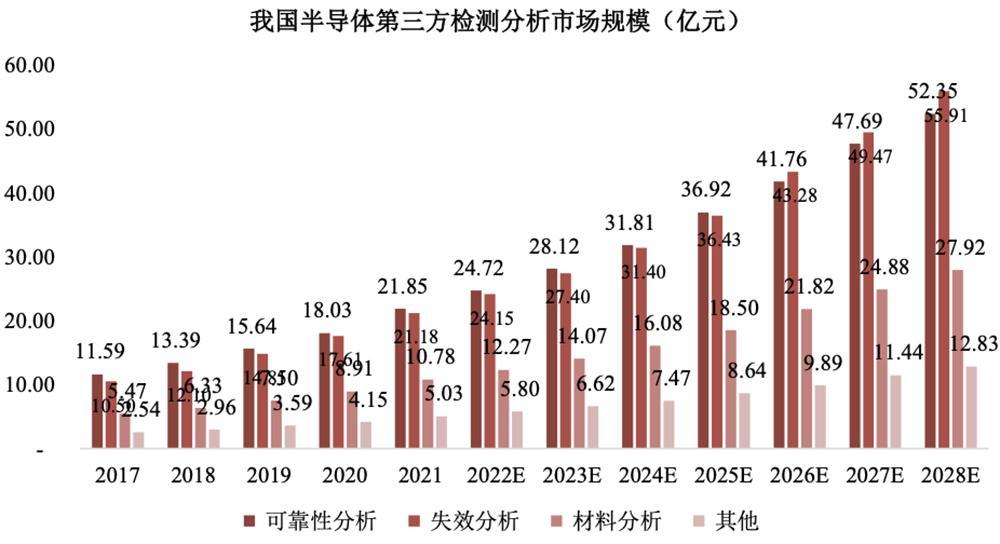

左证QY Research数据,2023年我国半导体第三方检测分析鸿沟中,可靠性分析是其中限度最大的业务板块,市集限度约28.12亿元;失效分析市集限度约27.40亿元,材料分析市集限度约14.07亿元。

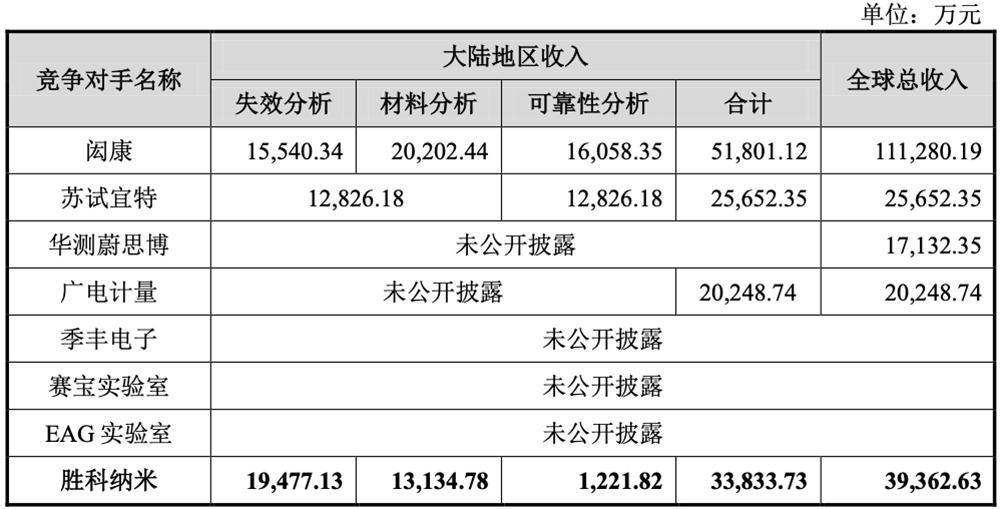

其中,胜科纳米市聚积位较为隆起,已发展成我国最具影响力的第三方半导体检测分析施行室之一,2023年度在失效分析及材料分析鸿沟的国内收入所有达到3.26亿元,国内市集占有率约为7.86%,绝顶是在失效分析业务鸿沟,公司销售收入限度率先于主要竞争敌手。

联系于闳康、赛宝施行室等级三方施行室检测机构,胜科纳米在大陆地区的业务起步时候较晚,公司业务现处于快速开拓和高速发展经由中,总收入限度较闳康等企业仍有一定差距。

对应到半导体产业链,前谈量检测主要欺诈于晶圆加工制造要领,检测对象是工艺经由中的晶圆;后谈检测主要用于晶圆制造工艺完成后的芯片的电性测试及功能性测试;失效分析、材料分析等半导体施行室检测需求则来自半导体产业链千般型客户,主要针对失效样品进行劣势定位与故障分析,匡助客户竣事问题判定,提高产物良率。

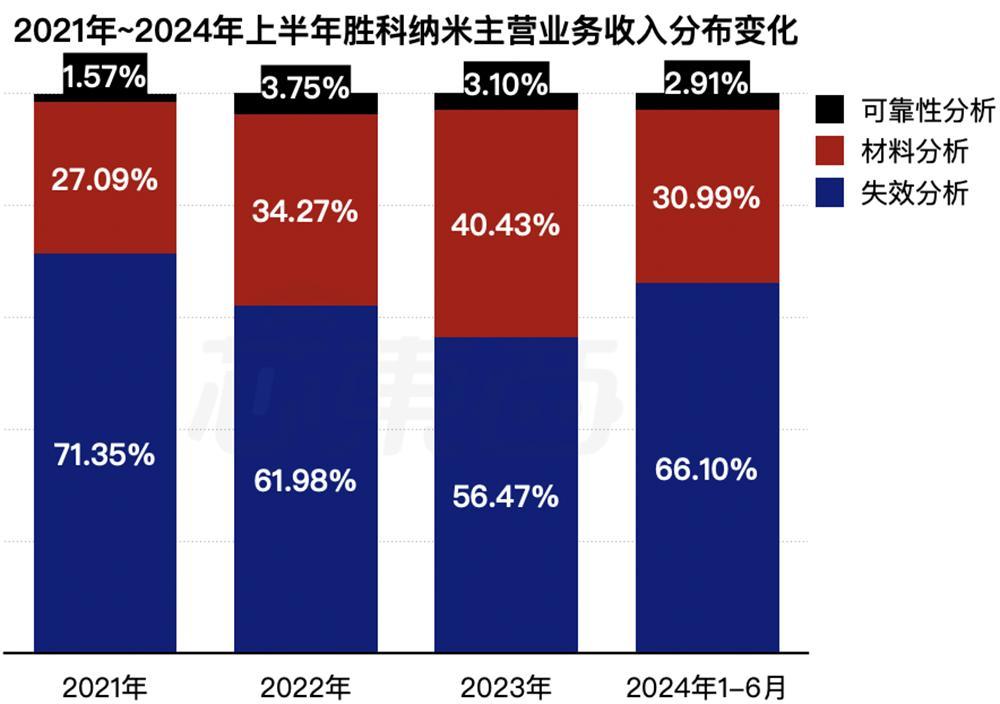

贯通期各期,胜科纳米来自失效分析、材料分析业务的收入占比均跳跃95%,率先同业业可比公司。

2021年~2024年上半年胜科纳米主营业务收入漫步变化(芯东西制图)

其来自芯片联想、晶圆代工、开采及材料要领客户的收入占比较高。 芯片联想要领客户收入比例折柳为46.83%、45.66%、49.05%、39.31%,晶圆代工要领客户收入比例折柳为3.45%、15.60%、20.77%、32.78%,开采及材料要领客户收入比例折柳为12.14%、9.57%、7.99%、9.13%。

芯片联想要领客户的需求与其研发参预力度、新研发款式启动周期等密切规划,2021年至2023年该类客户的收入总和大幅提高,2024年上半年略有下滑。

晶圆代工类客户的需求主要来悛改产线调考试证、质料监控、产线修订及工艺升级等,贯通期内该类客户的收入大幅上升,2024年上半年同比陆续提高。

05.本体限度东谈主限度近60%股份,欠债9375万元

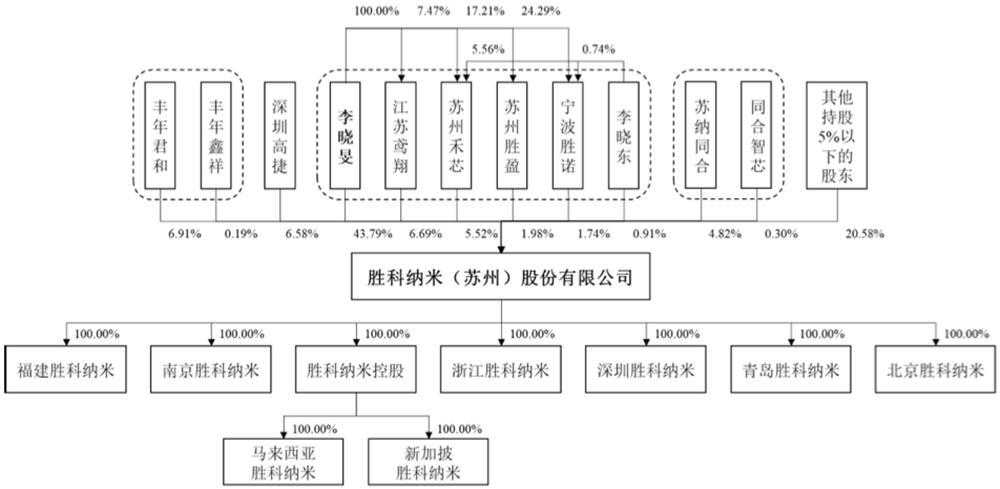

限度招股书签署日,胜科纳米的控股股东、本体限度东谈主李晓旻过平直和迤逦格式所有限度胜科纳米59.72%的股份,包括平直持股43.79%,以及通过江苏鸢翔、苏州禾芯、苏州胜盈、宁波胜诺迤逦持股。

胜科纳米股东李晓东是李晓旻的哥哥,其平直持有刊行东谈主0.91%的股份并担任刊行东谈主董事、副总司理,为李晓旻的一致当作东谈主。

江苏鸢翔、苏州禾芯、苏州胜盈、宁波胜诺为李晓旻的一致当作东谈主。李晓旻现在还担任苏州禾芯、宁波胜诺、苏州胜盈的扩充事务合股东谈主和江苏鸢翔的扩充董事。

综上,控股股东、本体限度东谈主过甚一致当作东谈主所有限度胜科纳米60.63%的股份。

此外皮贯通期内,李晓旻因与外部投资东谈主同步增资以进行反稀释等,存在从部分外部投资东谈主及金融机构处取得借款的情况,限度2024年10月31日尚未到期的欠债条约金额所有为9375万元,叮嘱利息金额所有为814.82万元。

最近一年,胜科纳米董事、监事、高等处治东谈主员及中枢时期东谈主员最近一年从胜科纳米过甚关联企业领取收入的情况如下:

06.结语:行业竞争日趋利害,国内多家机构积极布局

随同半导体产业的发展,国内半导体第三方施行室检测分析市集环境日益老到,原土半导体第三方检测分析施行室缓缓占领市集,市集竞争也日趋利害。同期,国内宽绰实力强盛的概述性检测机构通过自主投资、外延并购等格式积极布局,切入半导体第三方检测分析赛谈。

该行业内还有较多聚焦附进区域的中微型民营半导体第三方施行室,具有就近的腹地化工作上风。随同行业高速发展,将来半导体检测分析行业可能诱导更多新的进入者参与市集竞争。

通过上市,胜科纳米有望进一步拓宽融资渠谈,提高现存上风鸿沟的研发参预,加快掌持新式分析施行时期并扩充规划产能,增强成长性和盈利智商。

作家:ZeR0twitter 裸舞,36氪经授权发布。